Un mercado donde las compraventas se hunden, cada vez es más difícil encontrar financiación para poder pagar pero, en cambio, los precios ni se inmutan. Las transacciones de vivienda llevan meses a la baja y, sin embargo, comunidades autónomas como Madrid e Illes Balears están superando los importes por metro cuadrado que se alcanzaron en plena burbuja inmobiliaria, hace algo más de una década.

"La caída de transacciones era algo esperado y que está ocurriendo en casi todos los países, ya que la subida de los tipos de interés ha encarecido el coste de la vivienda, frenando la actividad de compraventa", explica Ángel Talavera, economista jefe para Europa de Oxford Economics.

Los datos apuntan a esta realidad dual. Las últimas cifras de transacciones que ha publicado el Instituto Nacional de Estadística (INE) son las de septiembre. En ese mes, la compraventa de vivienda se hundió un 23,7%, hasta algo más de 44.000 inmuebles. En paralelo, la firma de hipotecas se desplomó ese mes más de un 29%. De nuevo, encadena meses de descensos por la subida de los tipos de interés y del Euribor.

Sin embargo, los precios parece que ni sufren e, incluso, en algunos territorios, no dejan de subir. También hay que tener en cuenta que en vivienda, tanto en propiedad como sobre todo en el alquiler, las estadísticas van con retraso y, entre ellas, hay matices y diferencias.

El INE, de momento, ha publicado el Índice de Precios de la Vivienda (IPV) del segundo trimestre del año. Este –una especie de IPC de inmuebles– indica que, hasta junio y ya con el Euribor al alza, los precios avanzaban a un ritmo del 3,6%. Detrás de ese dato hay grandes diferencias entre la vivienda de nueva construcción y la de segunda mano. La primera, repuntaba un 7,7% antes del verano. La segunda un 2,9%. En cambio, el Banco de España rebaja las expectativas. En su caso, su índice apunta a una ligerísima caída interanual, del 0,7%, sin diferenciar la antigüedad de las casas.

Estos datos están muy lejos de lo que ocurre en otros mercados europeos. En Alemania, el recorte de precios de la vivienda supera el 15%; en Países Bajos, el 13%; y en Francia e Italia, se roza un recorte del 6%, según recoge, también, el Banco de España.

Si se entra al detalle de ver el contexto más amplio, tanto por comunidades autónomas como analizando qué ha ocurrido a lo largo de los últimos años, se comprueba cómo la vivienda ha evolucionado de forma muy diferente en función del territorio.

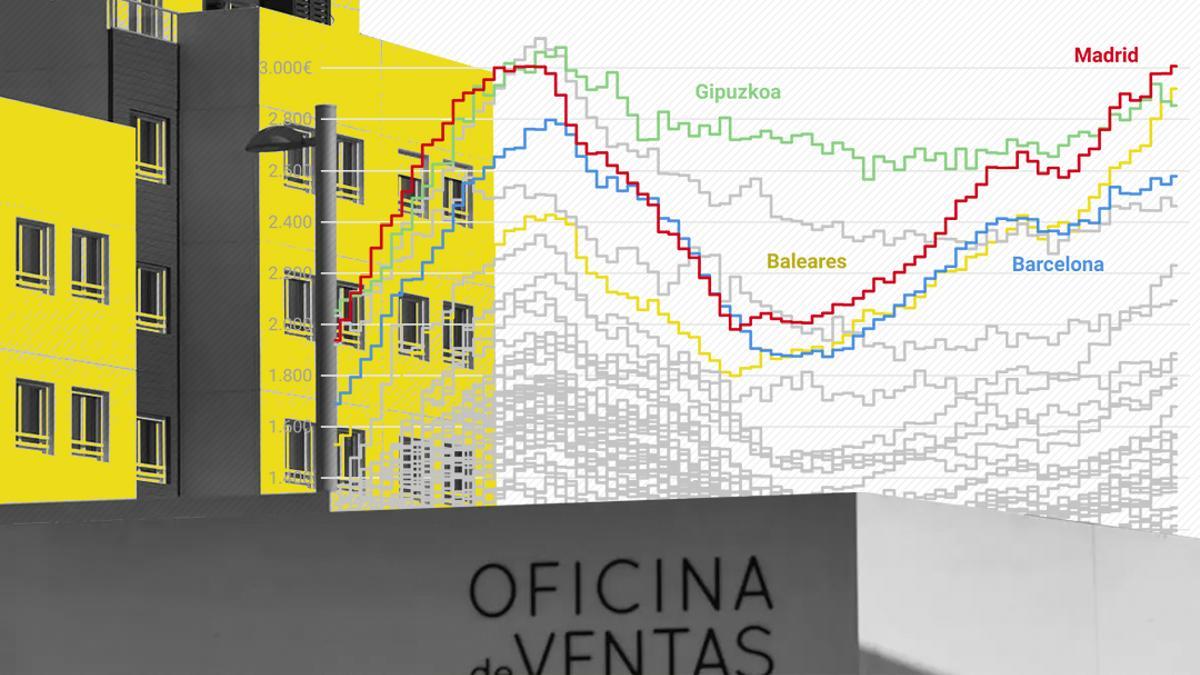

En dos autonomías, Madrid e Illes Balears, quienes quieran comprar un piso o una casa, hoy tienen que pagar más que en pleno boom de la burbuja inmobiliaria. En Madrid, más de 3.000 euros por metro cuadrado y en el archipiélago, más de 2.900 euros, como se ve en el siguiente gráfico, que mide la evolución del valor tasado de los inmuebles desde 2003. Unas estadísticas que ahora dependen del nuevo Ministerio de Vivienda y Agenda Urbana.

Se trata de dos territorios con el mercado de compraventa más caro, según el INE, pero con presiones inmobiliarias muy diferentes. En el archipiélago, está tensionado por la presión turística y una oferta insuficiente, que se ve sobre todo en el alquiler, pero también en las casas en propiedad. En Madrid, donde hay mayores desarrollos urbanísticos, existe una alta presión por parte de grandes inversores, sobre todo extranjeros.

Solo en cuanto a casas y pisos turísticos, las estadísticas del Ministerio cifran estos inmuebles en el 4,25% del total del parque de casas familiares de Illes Balears, mientras en Madrid superaría ligeramente el 1%, según datos de 2021. Sin embargo, en la capital la presión de este tipo de alojamientos, se concentra, sobre todo en el centro de la ciudad.

En el anterior gráfico se ve cómo, detrás de Madrid e Illes Balears, el mayor crecimiento de precios desde la burbuja se percibe en la ciudad autónoma de Melilla, donde el valor tasado se ha disparado un 15%. De nuevo, se trata de un territorio con un mercado inmobiliario con particularidades. El primero, las limitaciones a la hora de encontrar nuevo suelo donde construir y ampliar el parque. El segundo, que sí se ha edificado mucho en los últimos años.

Las estadísticas apuntan que entre 2011 y 2021 el parque de viviendas nuevas en esta ciudad autónoma ha crecido más de un 10%. Solo están por delante cuatro municipios de la Comunidad de Madrid: Rivas-Vaciamadrid (21,5%), Boadilla del Monte (18%), Getafe (15,5%) y Pinto, (10,8%), según los datos que publica el Ministerio de Vivienda.

Este crecimiento del parque, que puede cambiar de un año para otro, puede influir en la propia elaboración de las estadísticas. "En vivienda hay un problema de medición", explica Alejandro Inurrieta, exasesor del Ministerio de Economía en el Gobierno de José Luis Rodríguez Zapatero y doctor en Económicas. "Cuando hay meses con pocas operaciones, una operación puede distorsionar. Cualquier modificación, tanto de precios altos como bajos, puede influir en la estadística". Algo que, apunta, también se constata en los datos sobre la contratación de hipotecas, que en el fondo reflejan aquellos préstamos inmobiliarios que se comenzaron a gestionar meses atrás.

Una política de concesión de hipotecas que hoy es muy diferente a la que ocurría en el momento del boom del ladrillo. En 2008, las facilidades de las entidades financieras a la hora de conceder un préstamo inmobiliario eran significativamente mayores. Entonces, casi el 33% de los hogares tenía hipoteca y un 13% vivía de alquiler. En 2021 –los últimos datos publicados por el INE— los hogares endeudados con los bancos para pagar su casa eran el 26% y los alquilados llegaban al 16%, datos que corresponden al conjunto de España.

En este último gráfico se vé qué diferencia hay en el valor tasado de la vivienda en venta respecto a la burbuja, por provincias.

Los precios, al menos de momento, parecen esquivar cualquier tendencia a la baja. "La vivienda no funciona por oferta y demanda, como supuestamente dice el mercado", apunta Melissa García-Lamarca, doctora en Geografía por la Universidad de Manchester. "La vivienda se ve como un activo de inversión, hay mucho interés de los inversores. Tiene un valor más especulativo que de hogar de uso diario", añade.

"La compraventa, para la mayoría de la población es cada vez más imposible, por la situación de precios en grandes urbes, por la situación laboral y por las condiciones hipotecarias, con un Euribor que desde el inicio de 2022 no ha parado de subir, del cero a 4% ", enumera la también la autora del libro 'Préstamos fallidos, personas fallidas'.

En la misma dirección señala Pablo Carmona, doctor en Historia y miembro de la Plataforma de Afectados por la Hipoteca (PAH) de Vallekas. "Lo importante es salirse del paradigma de que la vivienda funciona como una mercancía en base a la ley de la oferta y la demanda, es un activo financiero, con el que se juega a futuro, en función de la rentabilidad que se espera obtener".

Ángel Talavera argumenta que "mientras la economía y el mercado laboral aguanten, hay pocas ventas 'forzadas' de vivienda, donde el vendedor se ve obligado a bajar precios de manera sustancial", También que "la compra de vivienda al contado no se ve afectada por esta subida de tipos, y la demanda extranjera probablemente aún encuentra los precios españoles atractivos lo que sostiene la demanda, sobre todo en grandes ciudades y zonas turísticas". Alejandro Inurrieta también incide en "la entrada de inversión extranjera en ciudades donde los flujos de inversión son grandes". "Madrid va camino de convertirse en la Miami de Europa", compara.

En ese sentido, Pablo Carmona pone el foco en que, aunque hayan "bajado las compraventas, más de la mitad son operaciones sin hipoteca", protagonizadas por inversores. "Hay propietarios con dos o tres inmuebles" en un escenario donde la vivienda "se ve como un valor refugio donde el valor se va a mantener estable, sobre todo en momentos de incertidumbre", añade el autor de 'La democracia de propietarios. Fondos de inversión, rentismo popular y la lucha por la vivienda'.

No parece que vaya a cambiar esta tendencia, aunque pueda haber ligeros cambios. "Creo que es esperable que los precios aflojen algo a medida que la continuada caída de demanda siga poniendo presión, aunque estamos hablando de caídas muy moderadas en términos nominales", explica el economista jefe para Europa de Oxford Economics. "Por otro lado, la evolución de los precios va a seguir siendo muy distinta según las zonas. El mercado inmobiliario en grandes ciudades o zonas turísticas es radicalmente distinto al de zonas rurales o más despobladas", concluye Talavera.