Sabadell cuenta con una participación de más del 6% en el denominado banco malo, en el que es el tercer accionista privado; ese paquete pasaría a manos de su rival si sale adelante la fusión de las dos entidades

Sareb reconoce que no podrá devolver toda su deuda antes de 2027 tras perder casi 2.200 millones en el último año

La oferta pública de adquisición (opa) hostil de BBVA por el Banco Sabadell aún está en sus primeras fases pero, si saliera adelante y abre la puerta a una fusión de las dos entidades, el banco presidido por Carlos Torres se convertiría en un relevante accionista de la Sociedad de Gestión de Activos procedentes de la Reestructuración Bancaria, la Sareb, al quedarse las acciones que ahora están en manos de su competidor.

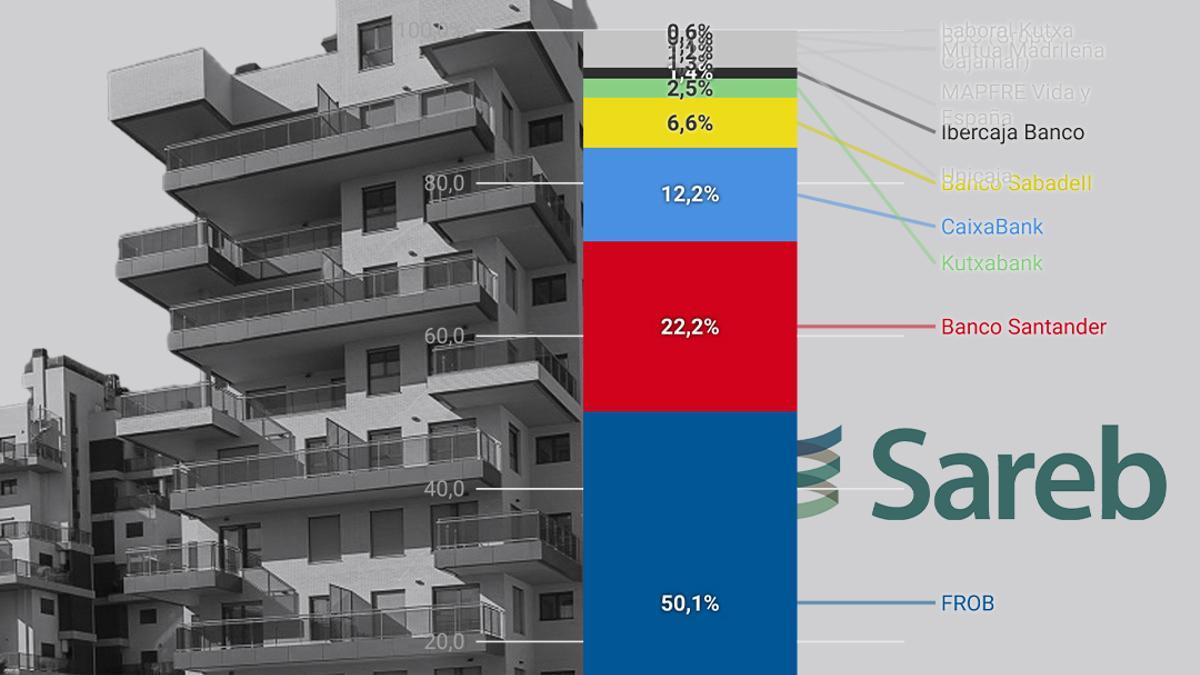

No es un paquete menor. Actualmente, Sabadell suma el 6,61% del capital de Sareb y es el tercer accionista privado del denominado Banco Malo, por detrás del Estado (50,14%), Santander (22,21%) y CaixaBank (12,24%).

Quedarse ese paquete, de 11.346 títulos, supondría un giro de guion porque en 2012 BBVA, entonces presidido por Francisco González, se opuso frontalmente a desembarcar en Sareb, la entidad que se quedó con los activos inmobiliarios fallidos de la banca española tras el pinchazo de la burbuja inmobiliaria, en la que sí entraron sus principales competidores.

Ahora, la opa, que tiene el rechazo expreso del Sabadell y del Gobierno, puede cambiar el mercado bancario en España, aunque aún le queden muchos meses de tramitación por delante, e influir de rebote en el futuro de Sareb, porque hay qué decidir qué hacer con ella y sus accionistas privados –aunque esté controlada por el Estado– tendrán que opinar.

El banco malo se creó con fecha de caducidad, prevista para 2027, y aún tiene en su balance un volumen significativo de activos tóxicos (inmuebles y créditos) por vender, por lo que no es descartable que cuando llegue esa fecha, en lugar de su extinción, se opte por prorrogar su existencia. Además, se ha convertido en un actor relevante en el sector inmobiliario español, porque es una de las piedras angulares del futuro parque público de vivienda en alquiler a precios asequibles, que el Gobierno cifra, en total, en 183.000 inmuebles. De esa cifra, 50.000 corresponden al 'banco malo'.

Rechazo frontalSareb se creó en 2012, en plena crisis económica y financiera, en paralelo al multimillonario rescate de Bankia y para tratar de salvar a los bancos, liberándolos de sus activos tóxicos, como terrenos y edificios de difícil venta. Estos activos quedaron agrupados en una sociedad que tenía que ir vendiéndolos al mejor postor en un plazo de 15 años. BBVA decidió quedarse fuera, lo que provocó fricciones con el Gobierno presidido por Mariano Rajoy, con Luis de Guindos, hoy vicepresidente del Banco Central Europeo (BCE), como ministro de Economía.

Sí entraron en Sareb trece bancos españoles (Santander, Caixabank, Banco Sabadell, Banco Popular, Kutxabank, Ibercaja, Bankinter, Unicaja, Cajamar, Caja Laboral, Banca March, Cecabank y Banco Cooperativo Español), dos foráneos (Deutsche Bank y Barclays Bank) y cuatro aseguradoras (Mapfre, Mutua Madrileña, Catalana Occidente y Axa), además del Fondo de Reestructuración Ordenada Bancaria (FROB) y, con posterioridad, tomó un pequeño paquete una empresa ajena al sector financiero, Iberdrola, a través de su inmobiliaria.

Finalmente, el FROB ha acabado teniendo la batuta, porque desde 2022 supera el 50% del capital, tras asumir el Estado la deuda de 35.000 millones de euros de Sareb, después de que lo exigiera Europa. En el siguiente gráfico se desglosan sus accionistas actuales.

BBVA rechazó entrar en su momento, aunque su entonces presidente, Francisco González, llegó a decir que se planteaba ser accionista de Sareb “por el bien de España”.

Finalmente, el que fuera presidente de la entidad hasta 2018, y que está pendiente de juicio en una de las piezas del denominado caso Villarejo por las contrataciones irregulares del expolicía, justificó que estar o no en el 'banco malo' no tenía “nada” que ver con el “cariño” que tenía la entidad por España.

La decisión la justificó así quien en ese momento era su consejero delegado, Ángel Cano: “No vamos a exponernos a ningún consumo de capital relevante o significativo que pueda afectar a nuestra solvencia”. “Es pronto en el tiempo para saber cómo va a acabar esta sociedad”, aseguró Cano a mediados de 2012 durante una presentación de resultados.

En lugar de entrar en Sareb, BBVA optó por crear junto al fondo buitre Cerberus una sociedad conjunta para gestionar el ladrillo de la entidad. En ella, el gigante estadounidense de la inversión tenía el 80% del accionariado, como contamos en este tema. Finalmente, en 2021, Cerberus acabó haciéndose con la totalidad del capital de esa sociedad conjunta.

Menos de cuatro años por delanteHace algo más de una década, el entonces consejero delegado de BBVA dudaba del futuro de Sareb y de cómo iba a acabar. De momento, con esa fecha de caducidad a la vista, no se sabe. Sin embargo, parece poco factible que en los menos de tres años que le quedan por delante sea capaz de vender todos los activos que aún pesan en su balance.

Un balance que no brilla. Sareb cerró el ejercicio 2023 con unas pérdidas por valor de 2.198 millones de euros. Unos números rojos que van a más, porque son un 46% superiores a los de 2022, cuando ya perdió 1.506 millones. En 2021, tras la pandemia, ya se dejó 1.626 millones de euros.

Pierde más, aunque está acelerando la venta de activos. El año pasado realizó desinversiones por valor de 3.000 millones, cuando el objetivo es de 2.000 millones anuales hasta 2027. Por ejemplo, vendió más de 10.000 viviendas a un precio medio de 90.000 euros. Desde que se creó la Sareb, la cartera de activos tóxicos se ha rebajado en más de 27.000 millones, pero aún le quedan cerca de 23.000 millones.

El problema de fondo es el tiempo, la deuda y su patrimonio neto, la diferencia entre lo que posee y lo que debe. Ese patrimonio neto es negativo en cerca de 14.600 millones de euros y aún le quedan casi 30.000 millones de deuda por devolver, aunque desde su creación haya amortizado 21.000 millones.

Esos casi 30.000 millones computan como deuda pública. Y la propia Sareb reconoce que es muy difícil recuperarla y vender todos los activos tóxicos que aún tiene antes de su fecha de caducidad en 2027.