La subida de los tipos de interés ha permitido a la banca ganar más dinero que nunca, pese a tener menos actividad. El mercado hipotecario está dando síntomas de frenazo y los depósitos se reducen. Sin embargo, los ingresos del sector no han parado de crecer hasta septiembre, aportando el mayor beneficio de la historia y quedando al borde de superar a falta de tres meses el récord del año pasado. Y todo esto, en mitad del debate sobre hacer permanente el impuesto a la banca como han acordado PSOE y Sumar en el compromiso del Gobierno de coalición.

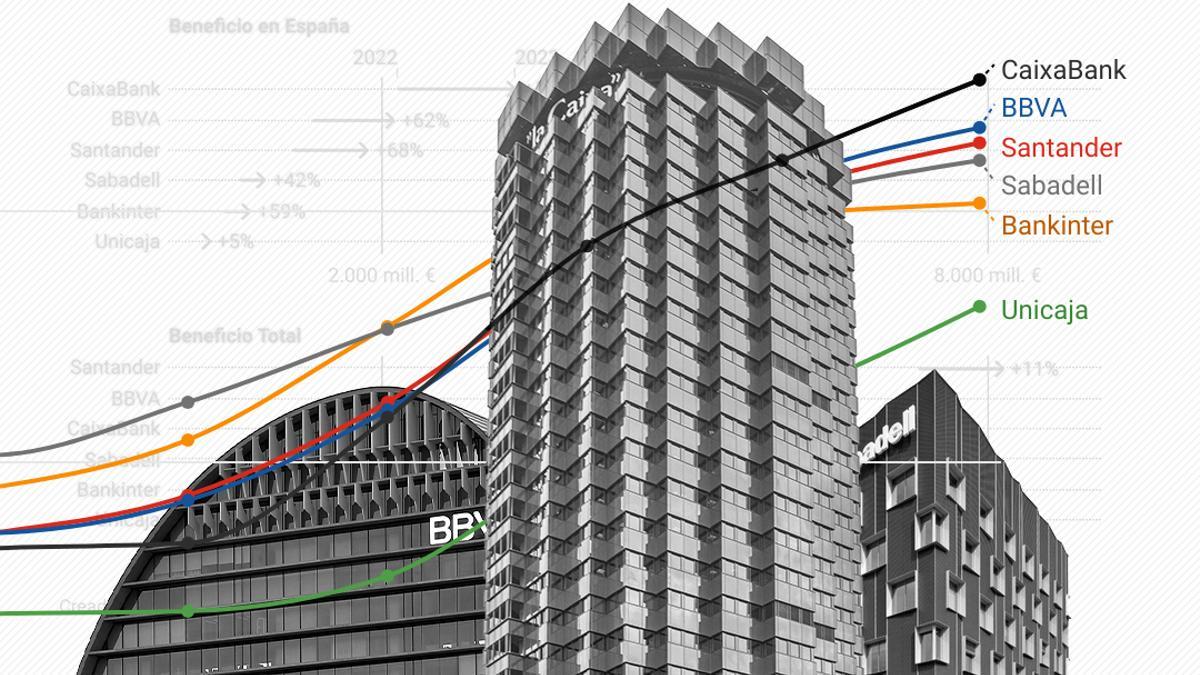

A medida que pasan los meses, los bancos van recibiendo cada vez más réditos de la subida de los tipos de interés. Así lo muestran los datos presentados por las seis grandes entidades en las últimas semanas. Juntos sumaron un beneficio de más de 19.700 millones, con un crecimiento del 24% y rondando ya las ganancias récord de todo el 2022 (20.800 millones) a falta de tres meses para terminar el año.

El euríbor ha alcanzado en octubre un nuevo registro récord desde 2008 y miles de hogares siguen viendo cómo su pago mensual no para de crecer. Esa tendencia se mantendrá todavía al menos unos meses. El Banco de España calculaba esta semana que al menos el 30% de los hogares todavía están pendientes de actualizaciones que eleven el coste de sus préstamos en más de un punto hasta junio del año que viene.

A medida que los hogares iban viendo sus hipotecas encarecerse, los bancos han ido mejorando sus ingresos. La principal magnitud de facturación de una entidad es el margen de intereses, que es la diferencia entre lo que ingresan por su actividad y lo que tienen que pagar en intereses. La subida de tipos ha disparado una magnitud que durante los años previos a 2022 apenas crecía. Teniendo en cuenta solo el negocio en España, los seis principales bancos han incrementado esta vía de ingresos en más de un 50%, hasta los 20.600 millones.

Pero más allá de las grandes cifras, explorar las cuentas de los principales bancos sirve para encontrar algunos detalles que evidencian la situación extraordinaria de los resultados. Una magnitud que ha ganado relevancia en los últimos meses es el conocido como margen de clientes. Se trata de la diferencia entre el tipo de interés medio que recibe el banco por prestar dinero y el que paga por los depósitos.

Este margen no ha parado de crecer desde que a comienzos de 2022 comenzara a subir el euríbor con los problemas generados por la guerra de Ucrania y ante la previsión de la subida de tipos del BCE, que llegó en verano de aquel año. Salvo en Unicaja, este margen ha superado el 3% en las grandes entidades, llegando a duplicarse en menos de dos años en algunos casos.

Esto se produce porque el traslado de la subida de tipos a las hipotecas ha sido bastante automático, mientras que los bancos han cerrado por el momento la puerta al pago por los depósitos de los clientes. España es de los países europeos que, de media, menos pagan a los consumidores por su dinero y en el sector no se espera que esto vaya a cambiar a corto plazo. Sabadell o CaixaBank han hecho sus primeros movimientos, pero muy tímidos y no en el sentido de un depósito típico.

Prácticamente en todas las entidades el rendimiento de los créditos cuadruplica lo que pagan por los depósitos. Por ejemplo, el rendimiento de los créditos del Santander en España es del 4,17%, frente a un gasto por depósitos del 0,9%. Cifras similares en CaixaBank, con el 4,23% frente al 0,71% o en BBVA, con el 4,01% frente al 0,68% La política de mantener el cinturón apretado a este coste le está saliendo muy rentable a los bancos.

Son los pequeños bancos y los extranjeros los que están apostando más por captar los depósitos de los clientes. Los grandes, sin embargo, no lo ven como una prioridad y han enfriado durante las presentaciones de resultados que este coste vaya a subir próximamente. "Es un tema de competencia y liquidez. A corto plazo no preveo una subida importante de depósitos en España", señalaba Onur Genç, consejero delegado de BBVA. El mismo organismo cuyas decisiones ha provocado el aumento de los costes de hipotecas, el BCE, fue el encargado de regar de liquidez a los bancos en los años previos, tanta que pese a haber cortado el grifo ha provocado que ahora no tengan incentivos para pagar por tener el dinero de los clientes.

Por tanto, los resultados de la banca muestran que crecen los ingresos, aumentan los márgenes y se disparan los beneficios. Y, de hecho, lo hacen con menos actividad. Las mismas cuentas dibujan una realidad del sector en España que difiere con la evolución de la intensidad comercial. Se firman menos créditos, se reduce la gestión de deuda de hogares y empresas y se recorta sustancialmente el volumen de depósitos en el balance de los bancos.

En concreto, los seis grandes bancos han visto desaparecer de sus balances 36.700 millones de euros en depósitos respecto a septiembre del año pasado. Esto se debe a movimientos como la reducción de las bolsas de ahorro de los hogares y empresas generadas durante la pandemia o que, según los bancos, se está dirigiendo a productos de ahorro fuera de sus balances, como fondos de inversión. Respecto a los créditos, han desaparecido 42.800 millones de préstamos vivos gestionados. Según explican en el sector, se debe a las amortizaciones anticipadas de créditos y al freno en la concesión de nueva financiación.

Los datos del mercado hipotecario muestran una tendencia a la baja, con porcentajes que de caída que superan el 20% en la concesión de nuevos préstamos. Este es el principal negocio de crédito de los bancos, pero la subida de tipos de interés, el encarecimiento de los préstamos y la subida de precios está provocando que tras años de boom hipotecario, los hogares demanden menos créditos. De hecho, en lo que va de año, se han cancelado más hipotecas de las que se han firmado. Eso sí, la deuda que sigue viva y los préstamos nuevos, son más rentables para la banca por lo que sus ingresos no solo no se resienten sino que aumentan.

Con estos datos sobre la mesa, el enfrentamiento entre la banca y el Gobierno de coalición se ha vuelto a evidenciar. Los bancos ya han registrado en sus balances el impacto del gravamen temporal que tienen que abonar este ejercicio, el primero de los dos que estará por ahora en vigor. Sin embargo, ese impacto extraordinario no ha evitado que el crecimiento de los beneficios sea histórico. El propio Banco de España, crítico en origen con este impuesto como el BCE, concluía en su Informe de Estabilidad Financiera presentado esta semana que la banca "más que compensaba" el impacto del impuesto con la subida de los ingresos.

"Por supuesto que hay margen para que las entidades financieras y energéticas, que están presentando resultados milmillonarios estos días, realicen una mayor aportación fiscal a la que efectúan actualmente", aseguró la vicepresidenta en funciones Nadia Calviño en una entrevista reciente a tenor de las presentaciones de resultados. "Mantener el impuesto a la banca y que contribuyan al bien común es uno de los grandes logros del acuerdo de gobierno", añadía Yolanda Díaz, vicepresidenta segunda y líder de Sumar, en redes sociales.

El Gobierno está comprometido con mantener el impuesto, a falta de concretar si se introducirán cambios. El sector, sin embargo, mantiene su negativa. Eso sí, modificando en cierto modo su respuesta. Si a comienzos de año se planteaba que el nuevo impuesto frenaría el crédito y se trasladaría a los clientes, ahora con la experiencia del primer año apuntan a que este augurio es a futuro y no a corto plazo. "El impacto tiene que ver más con el largo plazo", señalaba Genç, del BBVA.

Ahora han añadido ideas como que "estigmatiza" a la banca, como planteaba Héctor Grisi, del Santander, o que "hay un trato diferencial y negativo contra los bancos", como apuntaba Gonzalo Gortázar, de CaixaBank. Si bien, mantienen su negativa a la existencia de beneficios extraordinarios que se deban gravar. "Es una rentabilidad moderada", señalaba Gortázar. Y es que los bancos mantienen que no es una subida de tipos de interés sino una "normalización". Es decir, que la situación actual, con los tipos en máximos de más de 20 años, es lo normal y no la situación de los últimos años. De hecho, consideran que todavía tendría que ser una rentabilidad mayor para que se pudiera constatar en el valor en Bolsa de sus acciones.