"Todo lo que hizo Luis de Guindos como ministro de Economía de España [de 2011 a 2018, durante los peores años de la crisis de financiera] fue con el objetivo de entrar en el comité ejecutivo del Banco Central Europeo (BCE)", comenta un político que en aquellos tiempos compartió despachos con él, y que ahora prefiere guardar el anonimato. Los grandes hitos de De Guindos en los gobiernos de Mariano Rajoy fueron el diseño del rescate de las cajas de ahorro y la creación del 'banco malo', la Sareb.

En 2018, por fin, fue nombrado vicepresidente de la institución que decide la política monetaria de la eurozona. En ese cargo, De Guindos está actuando como uno de los halcones más agresivos del BCE, en contra de los intereses de España, uno de los socios del euro más sobreendeudado y con un desequilibrio presupuestario (déficit) más acusado, en parte por la herencia de la crisis financiera y también por el shock de la pandemia. "El vicepresidente de la institución es uno de los principales instigadores del cuanto peor para la economía, mejor para bajar inflación dentro del BCE", advierte a elDiario.es una fuente del consejo de gobierno del organismo con sede en Fráncfort.

El consejo de gobierno del BCE se reúne cada 6 semanas y lo conforman el comité ejecutivo (en el que están la presidenta Christine Lagarde, el vicepresidente Luis de Guindos, el economista jefe y otro puñado de miembros) y los gobernadores de los bancos centrales de cada país del euro. Además, acuden otros cargos en calidad de asesores, sin derecho a voto. Ninguno es elegido democráticamente, sino según equilibrios políticos y de poder, y como en otras cuestiones económicas europeas, las posturas enfrentadas tienen que ver con una visión ortodoxa y rígida de la economía y otra más flexible.

En la jerga de la política monetaria, se clasifica a los primeros como halcones y a los segundos como palomas. Históricamente, los países del norte han ejercido de halcones frente a los países del sur (Grecia, Portugal, Italia y España) en el BCE y en el resto de instituciones europeas (por ejemplo, se ha visto actualmente en la negociación de las nuevas reglas fiscales de la UE). Pero en este momento crítico para la política monetaria no está siendo exactamente así dentro del BCE. "No está funcionando el eje norte-sur, sino las convicciones ideológicas de cada miembro del consejo de gobierno, y De Guindos está entre los más agresivos", continúan las mismas fuentes. Es decir, el español es partidario de ahogar por completo a la economía (a las empresas, a las familias y a los estados) manteniendo los tipos de interés oficiales en máximos para moderar la inflación al objetivo teórico del 2%.

De Guindos cumple con el perfil que necesita el BCE en su comité ejecutivo. La hemeroteca recoge que, oportunamente, España dejó de tener un representante en este órgano clave en 2012, cuando caducó el mandato de José Manuel González-Páramo y con Luis De Guindos ya como ministro de Economía, tras haber sido directivo de Lehman Brothers hasta su quiebra, en 2008. Nuestro país no regresó a este comité hasta que él consiguió la vicepresidencia, en 2018. En 2012, promovió a un candidato gris, Antonio Sáinz de Vicuña, para sustituir a González-Páramo. Fracasó. España no se había quedado fuera del comité ejecutivo del BCE desde 1998.

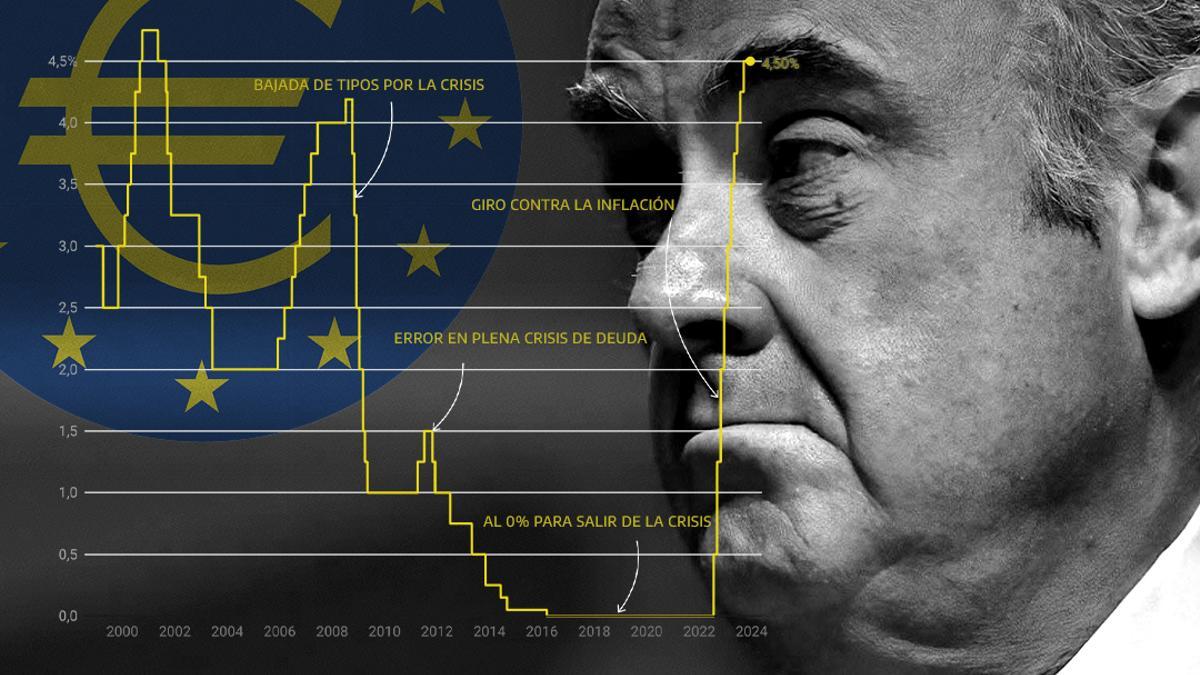

Esta misma semana, en una entrevista concedida al periódico 20 Minutos, a la pregunta sobre cuándo se puede esperar una primera bajada del precio del dinero que alivie el encarecimiento de las hipotecas y del resto de préstamos, contestó: "Es demasiado pronto para hablar de un recorte de tipos". Es la misma línea dura que trasladó Lagarde el 14 de diciembre, tras la última reunión del consejo de gobierno del BCE, pese a que la inflación se ha moderado más rápido de lo previsto (hasta el 2,4% en el conjunto de la eurozona en noviembre), a que la propia institución ha rebajado su previsión media en 2024 para las subidas de los precios al 2,7% y a que en numerosas ocasiones su economista jefe y otras cargos han admitido que vienen fallando al alza en las estimaciones.

La ortodoxia alemana avala las posturas de Lagarde y de De Guindos. A España, que en 2024 tendrá que ceñirse al nuevo corsé fiscal (que obliga a reducir el déficit por debajo del 3% y a ir bajando año a año la ratio de la deuda respecto al PIB), le interesaría como país una bajada de los tipos de interés lo más temprana posible para evitar que la factura de los intereses crezca mucho más (de momento está contenida en el 2,4% del PIB). Una posición a la que está más cercano el gobernador del Banco de España, Pablo Hernández de Cos, que también participa en el consejo de gobierno del BCE.

La cuestión no se reduce solo a la deuda pública. Igual ocurre con las familias hipotecadas a tipos de interés variable (las que se revisan según el euríbor, que se mueve en función del precio del dinero de referencia), que en España son un 70% del total, frente al 20% de Alemania.

De hecho, Alemania es una de las principales economías con posición acreedora (al conjunto de sus agentes públicos y privados se les debe más de lo que deben respecto al resto del mundo). Mientras, Francia, España, Portugal o Grecia tienen posiciones deudoras netas, según se observa en el gráfico.

En términos más llanos, las familias, bancos o empresas de Alemania o Países Bajos tienen muchas más casas en Mallorca, acciones de Iberdrola o bonos de deuda de nuestro país que casas en Berlín, acciones de Volkswagen o 'Bunds' germanos tienen las familias españolas o portuguesas. Es decir, se benefician de las subidas de los tipos de interés.

"El pensamiento ortodoxo en el Banco Central Europeo justifica estos planteamientos mediante la curva de Phillips, la cual sostiene la existencia de un trade-off [una relación de compensación] entre el desempleo y la inflación. Este enfoque se refleja en las declaraciones de Isabel Schnabel [la alemana del comité ejecutivo del BCE], quien menciona un ratio de sacrificio para describir el aumento necesario en el desempleo con el fin de reducir la inflación", explica Jordi Schröder, investigador de Positive Money Europe.

"Sin embargo, como estamos observando a ambos lados del Atlántico, la inflación ha disminuido significativamente a la vez que se han mantenido unas tasas de desempleo históricamente bajas. Contrariamente a lo que la ortodoxia reclama en estos días, lo que realmente necesita la eurozona no es poner el freno, sino presionar el acelerador en términos de inversiones verdes y continuar reduciendo el paro, especialmente en países como España, donde aún persiste un 12% de desempleo", incide.

El único mandato del BCE es controlar la inflación, de ahí que se atreva a agredir sin contemplaciones al mercado de trabajo. Hace solo unos meses, en una conferencia en España, Luis de Guindos reafirmó que la institución no incluirá el paro entre sus objetivos prioritarios. “Nuestro mandato es claro, la inflación”, incidió el ex ministro del Partido Popular, quien detalló que cuando el BCE realiza sus previsiones “mira el tipo de cambio [el euro] o el desempleo”, pero que “el objetivo es claro: la estabilidad de precios, definida por el 2% de inflación a medio plazo”. La Reserva Federal (Fed), el banco central de Estados Unidos, sí tiene el mercado laboral entre sus metas prioritarias. Es decir, sus decisiones no pueden dañarlo.