El peso de la industria alemana ha caído en la eurozona en los últimos años. Se trata de un retroceso insólito, que rompe con un estrategia de décadas que había fortalecido a la gran fábrica germana dentro de la Unión Europea (UE) y, sobre todo, entre los socios del euro y tras la gran crisis financiera. Esta debilidad ha tenido su traducción última en la contracción del PIB (Producto Interior Bruto) en un 0,3% en 2023. Por su parte, la eurozona ha resistido, de media, en positivo y la economía de España ha liderado el crecimiento en el área monetaria y cerrará el ejercicio con un 2,5%.

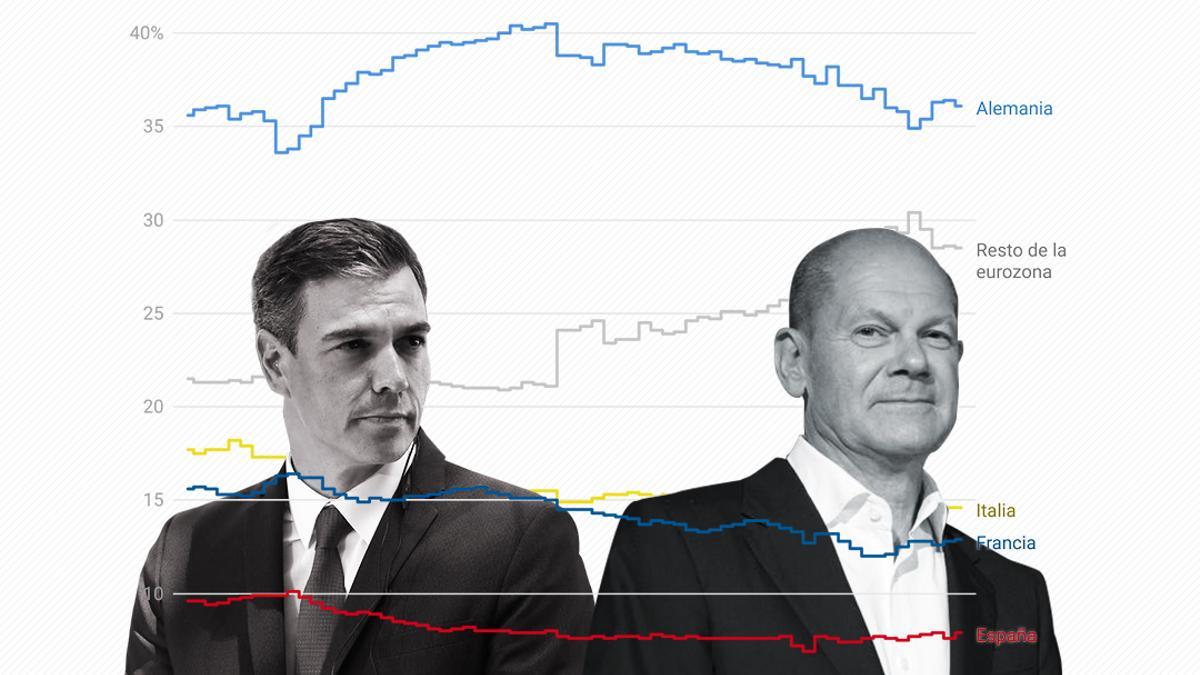

Alemania llegó a concentrar el 40% de la actividad industrial del conjunto de la eurozona después del estallido de la burbuja inmobiliaria, en 2008. Ahora, ha retrocedido hasta el 36%, principalmente por el mayor daño de la crisis energética y de inflación posterior a la pandemia respecto a otras economías como la nuestra.

Sin ningún precedente en los últimos 15 años, las fábricas españolas duplican el crecimiento de la industria germana desde 2019, como se observa en el primer gráfico de esta información. Según los datos de Eurostat hasta el tercer trimestre de 2023, el VAB (valor añadido bruto) de la industria de nuestro país ha aumentado un 22,5% desde la pandemia, frente al 12,6% que lo ha hecho la alemana. Es más, su avance, en este mismo periodo, es el menor entre las cuatro grandes economías de la eurozona. Y el de España, el mayor.

"La producción industrial en España ha tenido un mejor comportamiento que la de Alemania desde que se produjo el incremento en el precio de la energía a mediados de 2021", concluyeron en un informe reciente los analistas de BBVA Research, Miguel Cardoso y Diana Pérez. En su caso, observaron el comportamiento de los índices de producción industrial, que también reúne Eurostat, hasta octubre del año pasado.

Esta evolución ha propiciado que las fábricas de España, que pasaron de ser el 10% de la industria de la eurozona en 2009 a apenas un 7% en plena pandemia (de nuevo según el VAB), hayan recuperado terreno en los últimos trimestres. Mientras, Alemania lo ha perdido, como muestra el siguiente gráfico. Aunque la mayor parte del espacio que ha dejado no lo han ganado ni nuestro país, ni Italia, ni Francia, sino las economías más pequeñas del euro.

"La capacidad de la economía española para diversificar las fuentes de suministro energético (por ejemplo, el abastecimiento por mar) habría permitido una mejor evolución de este tipo de industria [la más intensivas en energía, como la fabricación de productos relacionados con la madera y el papel o de productos químicos], además de que son estas industrias las que más dependen del gas ruso en Alemania, lo cual no sucede necesariamente en España", explica el informe de BBVA Research.

"Ha habido sectores donde ambos países han logrado incrementar la oferta, a pesar del entorno adverso que han enfrentado. En primer lugar, están las industrias impulsadas por la pandemia ('fabricación de productos farmacéuticos básicos y preparados farmacéuticos' y 'fabricación de productos informáticos, electrónicos y ópticos'). En segundo, aquellas favorecidas por un cambio en el modelo productivo más sostenible medioambientalmente ('fabricación de material eléctrico'). Finalmente, están las industrias que se vieron afectadas por los cuellos de botella que surgieron durante el confinamiento (como es la 'fabricación de vehículos de motor, remolques y semirremolques' y 'fabricación de otros equipos de transporte, de maquinaria y equipo, etc.')", añaden Cardoso y Pérez.

Eso sí, "en general, la evolución de la mayoría de los sectores industriales en Alemania fue peor que en España", prosiguen estos expertos. El mayor incremento en los precios de la energía se ha traducido en una pérdida de competitividad por parte de las empresas alemanas.

"Prueba de la pérdida de competitividad observada es la diferencia en la evolución de los precios industriales [que se muestra en el gráfico anterior], puesto que el crecimiento de los mismos fue superior en aquellas industrias intensivas en uso de energía en el país germano, de manera generalizada", inciden los analistas de BBVA Research.

"Finalmente, la evolución reciente en ambos países apunta a un estancamiento que parece más estructural y transversal", finalizan. Es decir, va más allá del impacto de la distinta evolución de los costes energéticos y la distinta dependencia de fuentes y países proveedores de insumos (los bienes intermedios necesarios para el producto final, como el propio suministro de electricidad y gas, el petróleo y otras materias primas).

Este estancamiento "estructural" está relacionado también con las medidas proteccionistas de Estados Unidos y China, y sus gigantescos paquetes de estímulo y, por tanto, su liderazgo tecnológico, y con la expansión de otros polos industriales en Asia o en Europa del Este. Influyen, del mismo modo, las grandes inversiones que exige la transición verde y el impacto de la automatización y de la digitalización en la mayoría de procesos productivos, industriales y también en los servicios y en el sector primario (agricultura, pesca...).

Este miércoles, en el Foro de Davos, el propio presidente del Gobierno, Pedro Sánchez, reflexionó sobre este asunto: “Hemos aprendido de experiencias pasadas, como la batalla geopolítica por los semiconductores y, más allá de la supremacía tecnológica en la que, evidentemente, están Estados Unidos y China, creo que la Unión Europea puede desempeñar un papel clave. España destinará 12.000 millones de euros a atraer inversión y crear un nuevo ecosistema de semiconductores y chips en nuestro país. Tenemos buena cooperación con grandes empresas”.

"La capacidad de la industria para absorber la mayor parte de los demandantes de empleo será mucho más limitada que en el pasado", lamentan los economistas Dani Rodrik y Joyseph E. Stiglitz, en un informe previo a Davos, publicado este mismo martes. "De ahí nuestro énfasis en los servicios intensivos en mano de obra [relacionados con las nuevas tecnologías, con la comunicación y la información... en el gráfico se observa el caso reciente de España]. Dirigir los cambios estructurales necesarios requerirá nuevas políticas industriales, centradas en las nuevas prioridades estratégicas [la transición verde y la digitalización]", opinan.

Además, se dan otros factores internos en la UE, como la ausencia de políticas industriales y fiscales comunes de largo plazo, que provocan ciertas asimetrías. Por ejemplo, Polonia o República Checa cuentan con una ventaja competitiva respecto a otros países comunitarios por mantener su moneda (sus exportaciones son más baratas por el tipo de cambio de las divisas). Lo mismo que ocurre con Irlanda en el plano fiscal. Factores que, por otra parte, durante años han aprovechado las grandes empresas de Alemania y de otros países del euro (incluso de España) para deslocalizar su producción. En definitiva, son consecuencias de la descoordinación, pese a que se comparten reglas fiscales en la UE y política monetaria en la eurozona.

Asimismo, "la información incompleta, los oligopolios, la interacción de las decisiones, las relaciones de poder, el cambio continuo o la incertidumbre radical no son anomalías del sistema, sino sus características. Por ello, que el mercado decida que una economía se especialice en la producción de servicios intensivos, en la abundancia de mano de obra y de baja productividad no implica que esa sea la especialización más conveniente. El mercado no sabe elegir los sectores que a largo plazo pueden aportar más al bienestar de un país. Si se quiere que exista una especialización mejor", señalaron los economistas Roy Cobby, Clara García y Rafael Fernández en el informe 'El retorno de la política industrial', publicado en marzo de 2023 por el Future Policy Lab.

"Los gobiernos tienen, por tanto, que volver a hacer políticas dirigidas a fortalecer la actividad productiva y, en particular, los sectores industriales. Dado que no da igual producir una cosa que otra y que el mercado no siempre elige la mejor opción, el Estado tiene que intervenir. Y hacerlo no de manera puntual, sino continuada", resaltaron.

Los fondos europeos desplegados por la UE como respuesta a la pandemia son el gran punto de inflexión. "Nuestro objetivo es estructurar y transformar la industria en España. Creo que podemos obtener muchos beneficios y aprovechar nuestros activos en esta nueva industria que estamos construyendo en la UE. Debemos alinear objetivos para tener una mayor participación en estos proyectos", incidió Pedro Sánchez en Davos.

"El Plan de Recuperación, Transformación y Resiliencia (PRTR) y los Proyectos Estratégicos para la Recuperación y Transformación Económica (PERTE) muestran que la política industrial española, por fin, quiere estar coordinada y ser coherente y tener criterios de selección. Pero esa intención aún no es suficiente: la 'T' de transformación tiene que ganar protagonismo. Para que los planes del Gobierno se cumplan de manera efectiva, es necesario aumentar los recursos con los que cuentan las Administraciones públicas, fortalecer los mecanismos de coordinación intraestatal, crear espacios de relación simbiótica entre Estado y empresas y facilitar canales para la coordinación de actores privados dentro del mercado", consideran los investigadores del Future Policy Lab.

Cobby, García y Fernández ponen de ejemplo el caso de Finlandia. "Algunos suelen argumentar que la inversión en política industrial es un lujo que los Estados no pueden permitirse en tiempos de crisis. Al contrario, y como demuestra el ejemplo finlandés, son justamente los momentos de transición los que requieren objetivos claros y selectivos de desarrollo productivo. Ante el declive de sus industrias tradicionales en los primeros 90, Finlandia apostó por sectores punta como la telefonía móvil, derivando en Nokia y sus industrias auxiliares. Así, con la combinación de objetivos claros en ciencia y tecnología, educación y otras medidas selectivas, el país logró sobreponerse a un paro que llegó al 17%", recuerdan.

En el estudio, estos expertos recogen algunas evidencias sobre la importancia de las fábricas para una economía. Por ejemplo, escogen a Corea del Sur, otra gran potencia industrial, y a la propia Alemania y señalan que "en el año 2000, los salarios españoles superaban a los coreanos en un 25%. En 2020, los coreanos superan a los españoles en un 15%. En Alemania, los salarios, que ya eran elevados, han crecido un 22% entre 1995 y 2021. En España, nada".

Por otro lado, "Corea del Sur y Alemania exportan sistemáticamente más bienes de los que importan. España, en cambio, siempre registra saldos negativos en el comercio de bienes, que compensa, en parte, con saldos positivos en el comercio de servicios", comentan.

"La industria importa porque es un motor que impulsa el crecimiento de la productividad del trabajo. Y del crecimiento de la productividad depende el aumento de la renta, es decir: los salarios de los trabajadores, los beneficios de las empresas y los ingresos del Estado. La industria importa porque es la base de la competitividad exportadora: sin capacidad productivo-exportadora dependemos cada vez más de las importaciones procedentes de otros países. Y la industria importa porque genera empleos más estables y mejor pagados; no es lo mismo crear empleo bajando salarios y deteriorando las condiciones laborales que ampliando y mejorando las capacidades productivas", resumen Cobby, García y Fernández.