El informe de la situación financiera de los hogares y las empresas del Banco de España señala que la principal razón de aumento de la riqueza en España es "la revalorización inmobiliaria"

La trampa de los precios del alquiler: “Nunca me había planteado comprar, pero cuando vi la diferencia con la hipoteca fue decisivo”

La subida de los precios de la vivienda dispara “la riqueza neta” de los propietarios en España. El informe de la situación financiera de los hogares y las empresas del Banco de España, publicado este lunes, señala que la principal razón de aumento de la riqueza en nuestro país es “la revalorización inmobiliaria”.

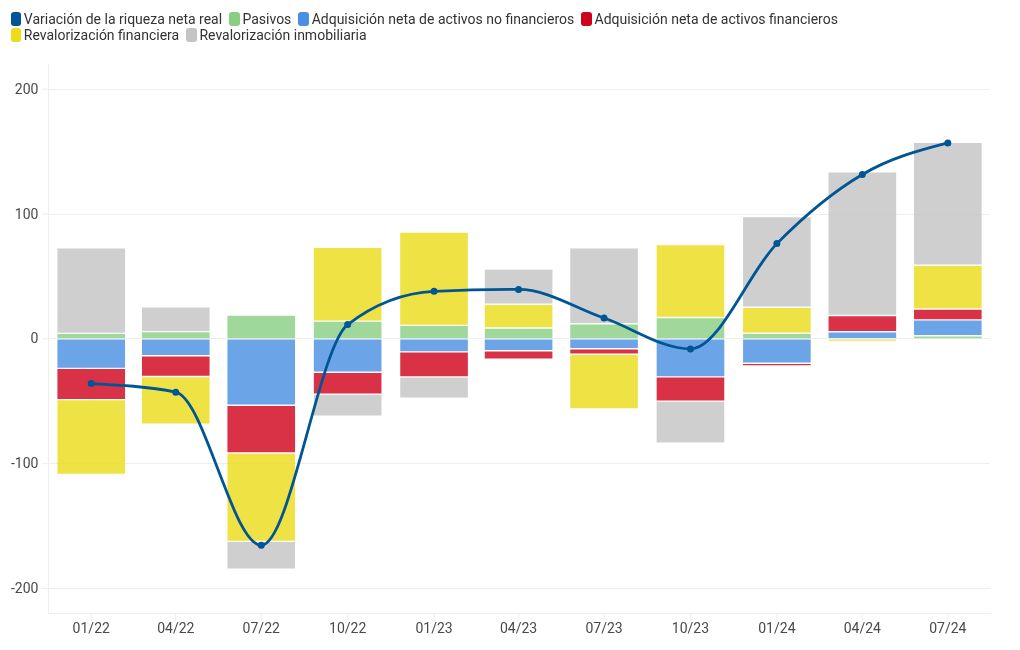

“El aumento de la riqueza real neta de los hogares en el tercer trimestre de 2024 se apoyó tanto en la revalorización de los activos como, en menor medida, en las compras netas”, explica el documento del regulador financiero. “El principal factor fue el crecimiento del precio de la vivienda (un 2,1% respecto al trimestre anterior), seguido de la revalorización de los activos financieros”, continúa.

Así evoluciona la riqueza neta en EspañaVariación trimestral por componentes de la riqueza neta

Fuente: BCE y Banco de España

Esta tendencia se viene repitiendo en los últimos trimestres, como se puede observar en el primer gráfico de esta información. Además, “las contribuciones de las compras netas de activos financieros y de inmuebles, en términos reales, pasaron a ser positivas desde el segundo trimestre, algo que no se observaba desde mediados de 2021”, prosigue el informe del Banco de España.

Por supuesto, este aumento de la riqueza se concentra principalmente en las capas sociales que ya son las más ricas. Eso sí, el Banco de España observa que “las familias españolas concentran, en comparación con las de la eurozona, una mayor parte de su riqueza bruta en activos inmobiliarios, de forma generalizada por estratos de riqueza”.

Por otra parte, “es destacable que la deuda destinada a la adquisición de vivienda suponga en España un porcentaje más reducido de la riqueza bruta de las familias que en la eurozona [es decir, que las hipotecas restan menos a la riqueza bruta en nuestro país]. Estos desarrollos se deben, en gran medida, al peso de las viviendas en nuestro país que están en manos de propietarios mayores de 65 años sin deudas”, añade el informe.

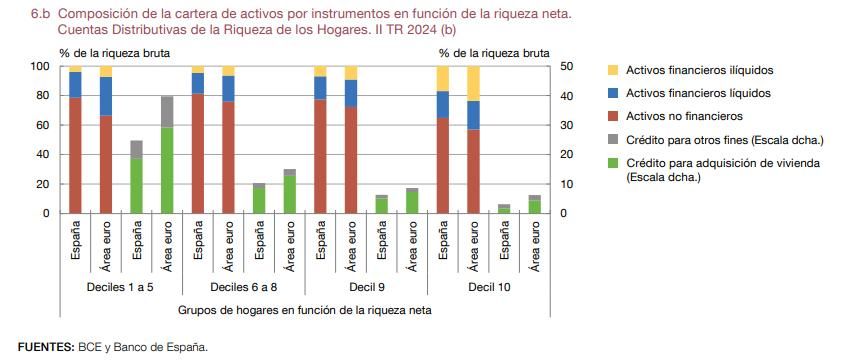

Datos del Banco de España y del BCE, en el que se ve la composición de la riqueza de las familias en España y en la eurozona.

Datos del Banco de España y del BCE, en el que se ve la composición de la riqueza de las familias en España y en la eurozona.

En este otro gráfico, extraído directamente del mismo documento y en su propio formato, el decil de familias más ricas (el 10% más rico) prácticamente no tienen hipotecas que devolver, ni otros préstamos. Y también que su riqueza bruta está más diversificada entre viviendas y activos financieros.

En cambio, la mayor parte de la riqueza bruta del 50% de familias menos ricas (los cinco primeros deciles) depende de sus propiedades, y cerca de un 50% están endeudados. Esto hace que la riqueza neta se reduzca en estas capas sociales más pobres.

Mientras la subida de los precios de la vivienda dispara la riqueza neta de los propietarios, el Banco de España advierte que “habría continuado contribuyendo al deterioro de la accesibilidad”. Aunque el regulador detecta que, desde el cuarto trimestre de 2023, “este efecto se habría visto más que compensado por el dinamismo de la renta per cápita y la disminución de los costes de financiación [por las bajadas de los tipos de interés del BCE y del Euríbor]”.