Una firma en ese paraíso fiscal era dueña de la patrimonial holandesa de Víctor Grifols i Lucas, según una sentencia que confirma una liquidación de Hacienda de 1,2 millones heredada por sus catorce nietos

Opacidad y paraísos fiscales: Hacienda multó a un socio del holding de los Grifols en Holanda por ocultarle datos

Una reciente derrota judicial de la familia Grifols frente a la Agencia Estatal de Administración Tributaria (AEAT) ha revelado que el fallecido cofundador y expresidente de la multinacional de los hemoderivados, Víctor Grifols i Lucas, participó en ella mediante el conocido como ‘sándwich holandés’: instrumentales de Países Bajos controladas desde territorios de baja tributación que permiten destinar dividendos allí sin pagar apenas impuestos.

El empresario tuvo hasta 2009, ya casi nonagenario, cerca de un millón de acciones de su empresa, entonces cotizada en el Ibex, a través de una sociedad controlada desde las antiguas Antillas Neerlandesas, según una reciente sentencia de la Audiencia Nacional.

Otras familias de multimillonarios catalanes que han tenido pleitos con Hacienda, como los Carulla (Agrolimen) o los Carceller (Disa, Damm), han usado estos vehículos.

Su funcionamiento lo explicaba así hace años en El Confidencial José Luis Groba, entonces presidente de la Asociación de Inspectores de Hacienda: “Se llama sándwich holandés porque Holanda queda en medio como el queso del sándwich. Los dividendos salen de España a una sociedad holandesa legalmente, donde no tributan. Y de ahí pagando solo un 2% ya los puedes llevar a un paraíso fiscal como las Antillas Holandesas. Ahí le pierdes el rastro”.

La existencia de esa sociedad antillana de Grifols i Lucas consta en una reciente sentencia de la sala de lo Contencioso de la Audiencia que ha confirmado una liquidación de 1.242.762,2 euros al empresario por el IRPF de 2009. El procedimiento se ha alargado hasta ahora, casi diez años después de su fallecimiento en 2015 a los 95 años, porque sus catorce nietos recurrieron dos resoluciones de los tribunales económico-administrativos de Catalunya y Central que confirmaron en 2017 y 2019 el criterio adoptado por la Inspección de la AEAT en 2013.

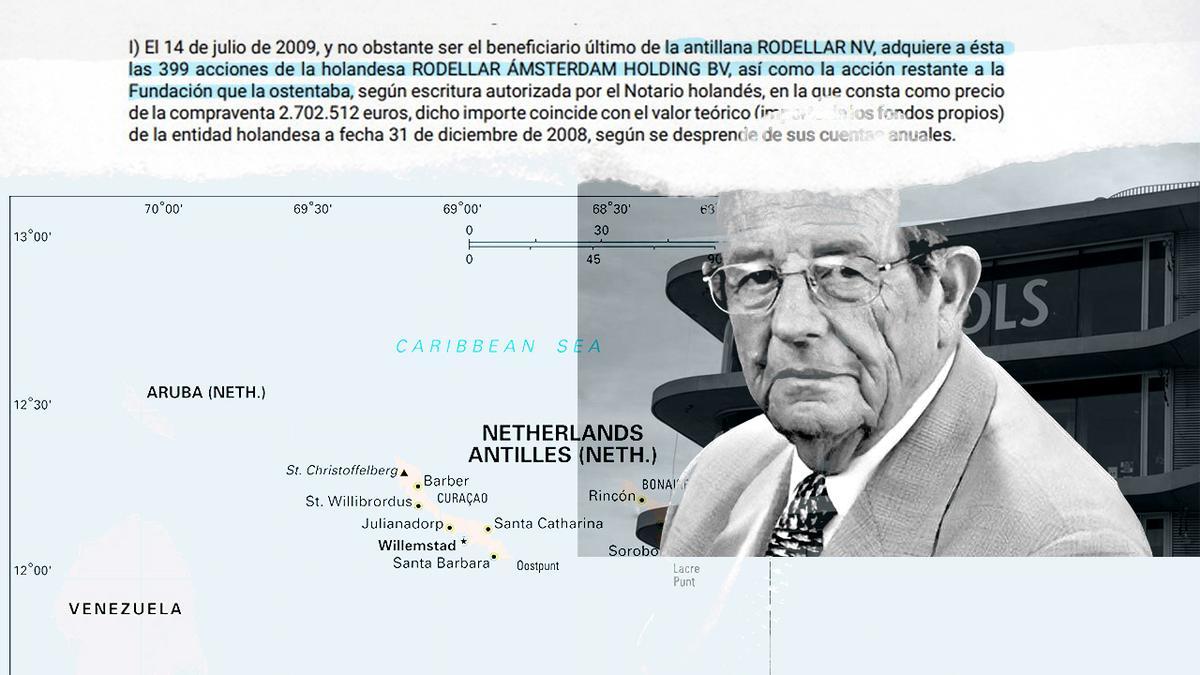

Según la sentencia, Rodellar Amsterdam Holdings BV, la sociedad holandesa con la que el patriarca controlaba un 6,15% de Grifols, tuvo hasta julio de 2009 como máximo accionista (399 de las 400 acciones) a la antillana Rodellar NV, “correspondiendo la restante acción a la fundación De Oude Waag”. En la base de datos de Paradise Papers, el nombre de esta última entidad remite a una fundación en Países Bajos propietaria de una extinta sociedad en Malta, KB Holding Limited, creada en 2007. La familia Grifols ha declinado comentar este asunto.

Antillas, territorio caribeño disuelto como entidad administrativa en 2010, figuró hasta enero de ese año en la lista negra de paraísos fiscales de la AEAT, tras firmar España y Países Bajos en 2008 un convenio de doble imposición para compartir información fiscal que entró en vigor a principios de 2010.

Según la sentencia, el fundador de Grifols “era el beneficiario último de Rodellar NV, siendo sus accionistas formales fiduciarios del señor Grifols”. Desde 2007 (Grifols salió a Bolsa en 2006) el empresario era titular directo de 11.834.686 títulos de Grifols (un 5,5671% del capital) y “titular indirecto, a través de las entidades Rodellar NV (Antillas) y Rodellar Ámsterdam Holding BV (Holanda), de 940.151 acciones” de la farmacéutica, otro 0,4412% de su capital.

En julio de 2009, a punto de cumplir 90 años, Víctor Grifols Lucas donó a sus nietos ante un notario de Andorra su patrimonial holandesa. Días antes compró a Rodellar NV y a esa fundación por su valor en libros (2,7 millones) esa sociedad, entonces dueña de más de 900.000 acciones de Grifols valoradas en más de 11 millones.

En octubre de 2009, semanas antes de que el Gobierno de entonces le concediera la Medalla de Oro al Mérito en el Trabajo, entregó a sus nietos mediante otra escritura formalizada ante un notario andorrano los otros 11,8 millones de títulos de Grifols que controlaba de manera directa, valorados entonces en el mercado en más de 150 millones.

Un 30% menosEl litigio ahora resuelto arranca tras una inspección de Hacienda que en julio de 2023 regulariza la situación tributaria de Grifols i Lucas “a partir de la determinación de su residencia habitual en territorio español”. La discrepancia surge por el precio de las acciones de la multinacional con el que Hacienda calcula la ganancia patrimonial obtenida con esa donación.

La AEAT se basó en la cotización media de Grifols en 2009 (11,005 euros por acción), pero el empresario (y luego sus 14 nietos) defendía que ese valor debía “verse minorado en un 30% al haberse reservado el derecho de voto de las acciones donadas”. De ahí esa liquidación por más de 1,2 millones que recurrió.

Su argumento era que “la separación del derecho de voto asociada a unas acciones afecta negativamente al valor real de lo donado”. Para ello, los Grifols esgrimieron un documento privado que decía que, para “mantener la unidad y evitar disputas entre socios”, el abuelo mantendría el 60% de los derechos de voto de las acciones donadas y debía dar permiso a sus nietos para venderlas.

Pero la Audiencia comparte la tesis de la Abogacía del Estado, que sostenía que ese pacto privado “afecta a los que lo firmaron” y no a la Administración. La Sala subraya que cuando el patriarca dona a Rodellar Ámsterdam Holding sus acciones de Grifols, la escritura pública no menciona “ninguna reserva de derechos a favor del donante”; solo “hace donación pura, simple, denominada entre vivos”, de esas acciones, “francas y libres de cargas y gravamen, con todos sus derechos y obligaciones correspondientes”. Y “no consta aportado documento alguno” sobre eos derechos a favor del abuelo.

Para la Audiencia, “carece de lógica” que “el único socio de Rodellar realice una donación a esta sociedad de unas acciones con cotización en bolsa, y hayan de ser valoradas a un precio inferior al de su cotización por el hecho de que el control de dichas acciones se mantenga indirectamente en el donante”. Los jueces recuerdan que Grifols solo tiene acciones tipo B (sin derechos políticos) desde junio de 2011.

Tras la donación a los nietos, el fundador de Grifols apareció como titular de ese 6,154% de la compañía en los informes que esta remitía a la Comisión Nacional del Mercado de Valores (CNMV) hasta que falleció. Luego figuraba su viuda, Nuria Roura i Carreras, que murió en octubre a los 99 años.

El fallecido patriarca fundó Grifols en 1941 junto a su padre, José Antonio Grifols i Roig, y su hermano, José Antonio. Fue consejero delegado (1976-1985), presidente (1985-2001) y principal artífice de su expansión internacional, clave para que obtuviera la homologación de la Food & Drugs Administration (FDA) de Estados Unidos para vender su producción allí. Por eso Grifols es hoy una de las siete compañías del Ibex que han llegado a la guerra arancelaria de Donald Trump con EEUU como su principal mercado.

El patriarca, impulsor de la Fundación Víctor Grífols i Lucas, creada en 1998 para promover la Bioética, era el padre del actual presidente de honor, Víctor Grifols Roura, y del anterior consejero ejecutivo Raimon Grifols; y abuelo de Víctor Grifols Deu, uno de los nietos que recurrió la liquidación de la AEAT, y que también dejó el año pasado sus funciones ejecutivas en la multinacional tras el informe de la polémica firma Gotham sobre supuestas irregularidades contables.

Ese informe, que propició un desplome de la cotización de la compañía, derivó en una denuncia penal de la CNMV contra ese fondo especulativo estadounidense y en un expediente sancionador a la compañía española por incluir información inexacta en sus cuentas.

La holandesa Rodellar se constituyó en 1997. En 2021 se trasladó a España bajo la denominación de Ralledor Holding Spain, actual dueña de un 6,154% de Grifols, según los registros de la CNMV. A cierre de 2023 tenía 25.603.674 acciones Clase A de Grifols (6,01% del capital de la multinacional) y otros 3.968.568 títulos de clase B (1,52%), según sus últimas cuentas.

Administrada desde este año por Enrique Grifols Roura, nieto del cofundador, Radellor es una de las empresas de la familia que en los últimos meses han mantenido contactos con el fondo canadiense Brookfield para que lance una oferta pública de adquisición (opa) y que la compañía deje de cotizar en Bolsa.

Ralledor comparte domicilio en la Diagonal de Barcelona con otras empresas de los Grifols implicadas en esas conversaciones con Brookfield, Deria SA y Ponder Trade SL; y con Osborne Clarke, despacho del abogado Tomás Dagá, muy vinculado a la familia y ex de KPMG, auditor de Grifols durante tres décadas y con una singular relación con la empresa: Grifols contrató como directivo a un ex socio de esa firma que auditó las cuentas de la farmacéutica durante seis años.

Dagá es también socio de Scranton, opaco holding holandés en el que participa junto a directivos de Grifols y miembros de la familia, y cuestionado por Gotham en su informe. La AEAT sancionó a un socio de Scranton en 2018 por negarle datos de esta empresa y de otra firma creada en el paraíso de Islas Vírgenes.